净利息收入评估:

净利息收入的预测主要是是规模预测和净息差预测两部分。其中净息差预测需要依赖于建行但一季度的净息差数据。规模预测需要根据央行公布的货币政策,以及建行自己的发展方针。

净息差预测

净息差的预测需要依赖于2个数据:第一是去年第四季度的单季净息差;第二是对于今年一季度净息差环比变化的评估。

去年第四季度建行的净息差我在年报点评的时候已经分析过了,参考如下表1:

表1

从表1可以看到建行的第四季度单季净息差约为1.3%,环比反弹2bps。其中,生息资产收益率环比下滑5bps。负债端环比降低7bps,应该是存量定期存款到期滚存带动存款利率下调和流动性充裕带来的同业负债成本下降。

关于建行净息差变化,由于2025年只降息了1次,而且幅度只有10bps,也没有存量按揭下调的问题。所以,2026年一季度应该不存在大批贷款重定价产生的收益率暴跌。可能只是存量高息贷款到期换成低息贷款的影响。另外,考虑到目前建行的资产收益率已经极低。所以,个人判断2026年一季度的资产收益率很难出现超过10bps的下降,我倾向于资产端收益率下降7-9bps。

在负债端,定期存款到期滚存后降低存款成本的效果2026年应该还能持续。但是,效果会逐季减弱。根据去年下半年的趋势,一季度负债成本环比应该降5-7bps。所以,此次一季报业绩预测时,对于净息差的环比变化,我选择中性值为-2bps,即2026年第一季度建行的净息差1.28%。

规模评估

今年一季度宏观货币政策符合双宽松的大方向。3月份最新公布的M2增速是8.5%。这个同比增速好于去年同期。结合去年国有大行的扩张表现。个人预测国有大行在今年一季度的总资产同比增速应该大于等于8.5%。

建行在2025年的总资产增速是四大行里靠前的。个人认为这种扩张的态势会有一定的延续性。所以,我对建行一季度总资产同比增速的中性值估算为同比增长9%。

最后一个需要考虑的因素是生息资产的规模占总资产的比例。去年可以明显看到所有银行信贷投放增速都是低于总资产增速的。各家银行都增配了金融投资资产,这其中既包括债权资产,其他债权资产这些生息资产;也包括了交易性金融资产这种非生息资产。

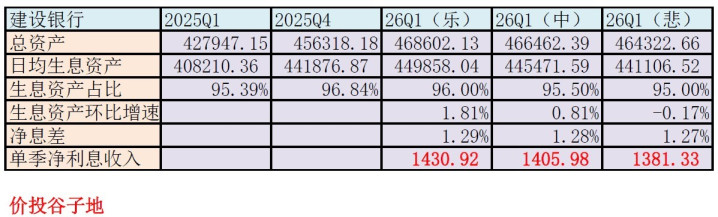

对于生息资产占比的评估,我们可以参考去年同期的数据。2025年第一季度生息资产占比为95.39%,而2024年第四季度这一比例为96.29%。可见在2025年第一季度生息资产占比环比下降了约1个百分点。根据我的估算2025年第四季度生息资产占比为96.84%,所以我给出2026年一季度的生息资产占比中性值为95.5%。

根据上面的评估数据输入表2,我们就可以获得建行2026年一季度净利息收入的评估范围1381.33~1430.92亿:

表2

手续费评估

建行去年年报披露的手续费明细中,排名前五位的分别是:结算清算,银行卡手续费,托管及其他受托业务,资管业务和代理业务。这五项中,2025年结算清算,银行卡手续费,托管及其他受托业务着三项是同比持平或小幅负增长。结算清算和银行卡都和消费有关,托管及其他受托和托管业务有关。2026年一季度,消费表现一般,信用卡业务继续受到第三方支付的冲击。个人判断这两项同比会延续小幅负增长。托管业务我通过自己的渠道获得的消息,建行一季度托管业务表现不错。

资管业务和代理业务都和大财富管理业务密切相关。今年一季度,理财,保险,基金代销等业务都受益于居民财富管理需求的觉醒。大概率今年一季度同比去年都会有很好的表现。

所以,总体建行的手续费同比去年大概率是小幅增长,增幅和去年年报增幅趋同。我以395亿为中性评估,同比去年一季度增长5.45%。

其他非利息收入评估

建行的其他非利息收入中有接近一半是其他收入,剩下的一半才是和交易性金融资产相关的投资收入和公允价值变动收入。今年一季度整个债券市场小幅反弹,表现明显好于2025年一季度。

2025年4个季度建行的其他非息收入依次为106.87亿,316.59亿,140.82亿,215.4亿。2025年4个季度债券市场的表现依次为:一季度大跌,二季度反弹,三季度小跌,四季度持平。所以,个人评估建行2026年第一季度的其他非息收入要高于去年第一和第三季度,低于第二季度。2025年第四季度卖券兑现利润比较明显。

综合以上因素考虑,对于其他非利息收入,一季度我给予的评估是180亿,正负10亿作为波动空间。

业务管理费及其他评估

建行的业务管理费及其他在全国行业降薪、控费、过紧日子的大环境下,大概率会延续去年压业务管理费保利润的思路。最近2年报建行的业务管理费及其他同比分别是+0.66%和+1.8%。这次的营收表现好于去年,业务管理费及其他,我给予的中性评估是500亿,同比去年一季度增长3.28%,±10亿。

信用减值损失评估

今年一季度建行的营收大概率转正,增速在4%左右。所以信用减值损失计提今年应该还是延续去年小幅增长的态势。建行2025年新生成不良,正常贷款迁徙率基本平稳。

个人倾向今年一季度的信用减值损失计提同比增加5%以上。我按510亿的信用减值损失给予中性评估,上下限按照±10亿考虑。

实际税率评估

大行的实际税率变动相对较小,可以考虑用2025年的实际税率对建行进行评估。

结合上面的评估和下面的净利息收入分析,汇总和得到表3:

表1

营收中性增速为4.22%,净利润中性增速为+3.68%,±2%为高概率区间,即-1.68%~+5.68%。

Powered by ag真人足球平台怎么样可靠吗 @2013-2022 RSS地图 HTML地图